Economista faz balanço anual da atual safra e comenta sobre a perspectiva para o período seguinte

Ganhos de ATR, mix alcooleiro, preocupação com os efeitos das geadas, olho vivo nas movimentações do estoque mundial de açúcar, entrada em vigor do RenovaBio. Estes foram apenas alguns assuntos tratados por Plínio Nastari em sua tradicional análise da conjuntura da cadeia sucroenergética feita durante a 19ª Conferência Datagro.

O economista iniciou sua apresentação mostrando o comportamento das chuvas no Centro-Sul do Brasil. Nela foi dito que o veranico de janeiro deste ano não foi suficiente para atrapalhar o desenvolvimento fisiológico do canavial, isso porque, em contrapartida, ocorreram precipitações um pouco acima das normais nos três meses subsequentes (fevereiro, março e abril), resultando numa boa distribuição das águas.

Nos meses fortes de safra, de maio a outubro, os índices vieram abaixo da média, o que foi positivo para a maturação da cana e também o baixo nível de interrupção das usinas em decorrência da falta de invernadas. Sobre esse aspecto, foi apresentado um gráfico mostrando que em apenas três ocasiões choveu mais que 5 mm por dois dias seguidos a partir de primeiro de maio.

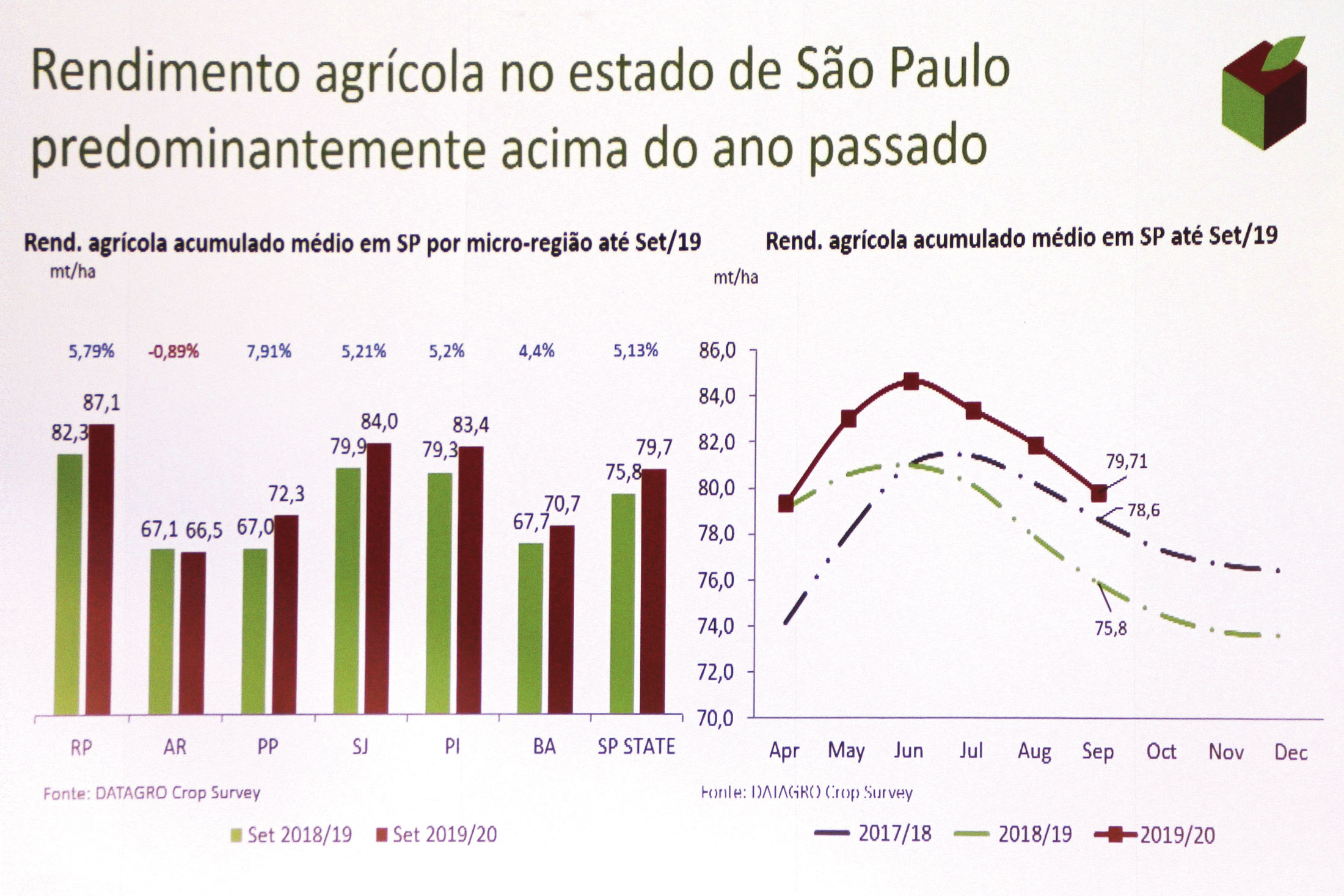

Na tela seguinte foi abordado o rendimento acumulado médio dos canaviais no Estado de São Paulo, dividido por microrregiões até setembro de 2019. Neste quesito, a região de Ribeirão Preto se manteve como a de melhor produtividade com 87,1 toneladas por hectare.

A evolução da produtividade na região também foi bem, 5,79% em relação ao período passado. Contudo, o canavial de Presidente Prudente foi o que mais melhorou, crescendo 7,91% e passando de 67 t/ha para 72,30 t/ha.

Na média estadual, o número ficou por décimos do sarrafo das 80 t/ha. Conseguiram ultrapassar esta altura as regiões de São José do Rio Preto (84 t/ha) e Piracicaba (83,4 t/ha). Registraram performances preocupantes, ao analisar o número sob o ponto de vista da sustentabilidade econômica, as regiões de Barretos (70,7 t/ha) e Araçatuba (66,5 t/ha).

Se a cana chegou pesada, a quantidade de açúcar também cresceu e quase conseguiu acompanhar o percentual da matéria-prima. Enquanto que até a primeira quinzena de outubro foram processadas 510 milhões de toneladas, a evolução de 5% em relação a igual período do ano passado apontou um acumulado de ATR de 70 milhões de toneladas, crescimento de 3,1%.

Competitividade do etanol hidratado na bomba no primeiro trimestre de 2017 e no segundo trimestre de 2019. O setor quase sumiu, mas conseguiu se recuperar

Ao passo que no campo os números foram positivos, o mesmo não pode ser dito em relação ao desempenho industrial. Até a metade do mês, dez usinas haviam apresentado queda de 1,5%. Um gráfico que retrata o rendimento acumulado em quilos de ATR aproveitados por tonelada de cana moída mostrou que, desde a segunda quinzena de abril, os números de 2018 foram superiores numa constante de pelo menos cinco quilos.

Retrato que comprova a necessidade urgente de investimentos na reforma das unidades industriais postergada pela falta de capital, que sumiu a partir da última grande crise do setor.

E dependendo da conjuntura do mercado de açúcar, dificilmente o dinheiro necessário para as reformas surgiria. Isto é comprovado pelo mix que ficou 0,8% abaixo em relação ao ano passado, próximo aos 65% para o etanol.

Porém, a esperança por dias melhores atende pelo nome de etanol hidratado, que aditivou em 15,5% suas vendas recordes em 2018 - desempenho retratado no gráfico que considerou as vendas de abril a julho. Nos meses de agosto e setembro, os números dos dois últimos anos foram iguais.

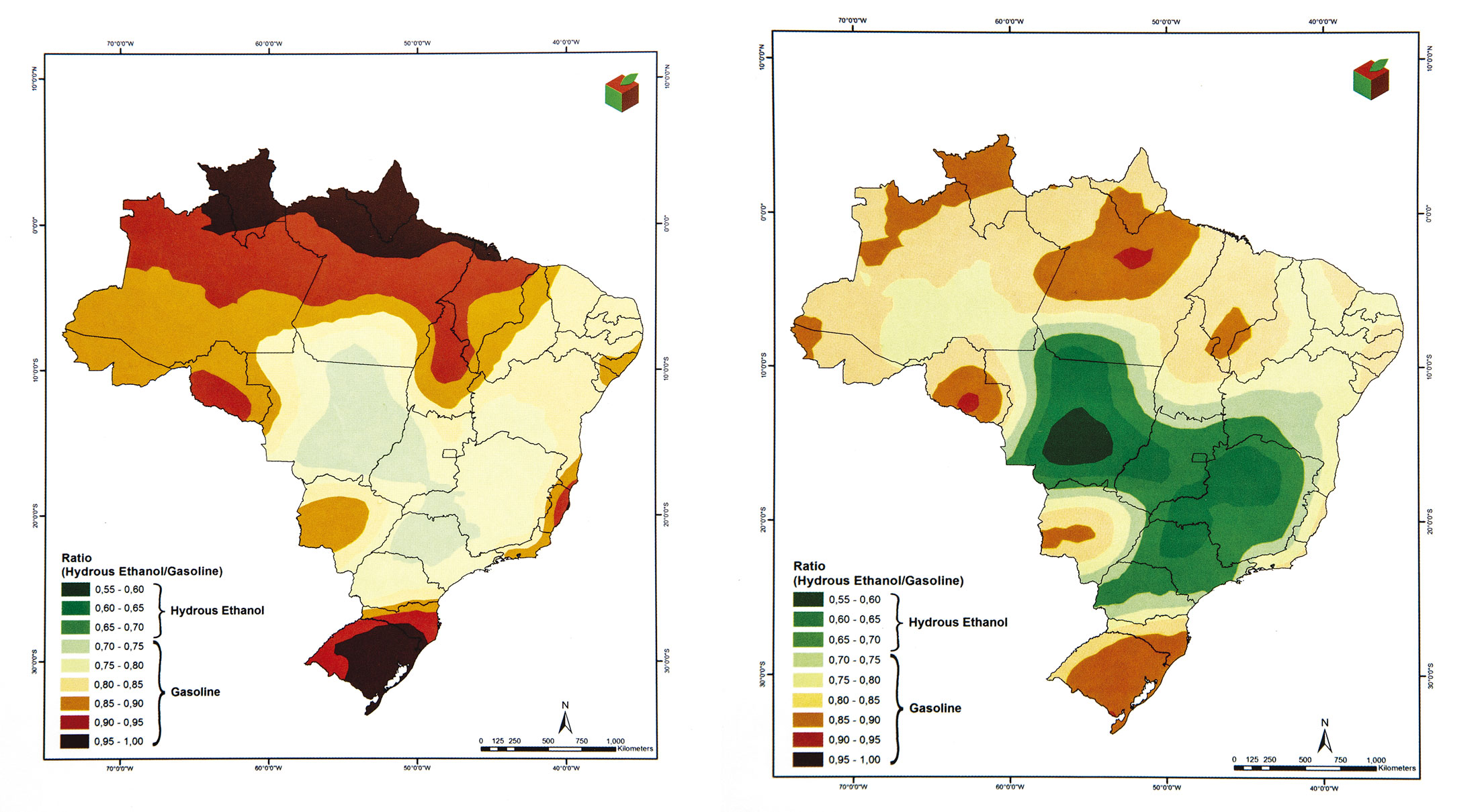

No evento foi distribuído entre os participantes um mapa com o comparativo de competitividade do etanol hidratado frente à gasolina desde 2015, dividido por trimestres.

Nele, é lindo ver a mancha verde crescer, ficar mais escura e invadir áreas que historicamente o combustível fóssil dominava, como o sul do Pará e Bahia.

Outra informação que a sequência de mapas desnuda é como o etanol esteve próximo de sumir do território nacional em decorrência da política de preços subsidiados da gasolina pelo governo Dilma Roussef, sendo o período de maior depressão o primeiro trimestre de 2017, quando a gasolina tomou a dianteira até nos estados tradicionalmente alcooleiros como São Paulo, Paraná, Minas Gerais, Goiás e Mato Grosso.

Ao comparar os preços, eles raramente ficaram inferiores ao longo desta safra, tanto na comparação com os dois anos anteriores como na máxima histórica dos últimos cinco anos, o que aponta para uma melhor remuneração. Fato que só não aconteceu em 2018 em decorrência da forte tancagem. Olhando para o período de entressafra, uma inesperada queda do preço do petróleo se iniciou em outubro e permaneceu até fevereiro, mantendo-os em baixa.

Fechando a análise do decorrente período, Nastari mostrou a estimativa de balanço (oferta e demanda) da safra 19/20, em que vê uma moagem, no Brasil, de 645 milhões de toneladas com um rendimento de 135 kg ATR/t.

A produção de açúcar deverá ficar em 28 milhões de toneladas, sendo 10 milhões destinados ao mercado interno e o restante para exportação. Quanto ao etanol, serão destilados 33 bilhões de litros (somente considerando a cana como matéria-prima), sendo 23 bilhões hidratados e 10 bilhões de anidro.

Sobre as perspectivas para a safra 20/21, o mandatário da Datagro separou dez cenários que acredita ter grandes chances de acontecer, são eles:

1 – Sinal amarelo no campo em decorrência das poucas chuvas a partir do mês de maio de 2019, incêndios e geadas, além da perda de área cultivada para soja e milho safrinha;

2 – Ganho de produção de etanol de milho, ultrapassando a casa dos dois bilhões de litros;

3 – Mercado mundial de açúcar ainda gelado sofrendo efeito dos estoques elevados tanto na Índia como na Tailândia;

4 – O etanol continuará seu avanço gradual para ganhar mercados asiáticos, principalmente China e Índia;

5 – Posição vendida de fundos indica preços depreciados do açúcar mantendo o mix mais voltado para o etanol;

6 – Estoques mundiais de açúcar não resistirão e sofrerão redução;

7 – Crescimento no reconhecimento do etanol como energia limpa para a mobilidade;

8 – Como reflexo do Rota 2030, a indústria começará a colocar no mercado o resultado do desenvolvimento de tecnologias que aumentam a eficiência do etanol, vindo especialmente da nova fábrica da FCA (marca de motores da Fiat) e também novas soluções de integração com a eletrificação, principalmente chegando da Toyota e Nissan;

9 – Entrada em vigor do RenovaBio, definição do valor do Cbio e surgimento de investimentos visando ao ganho de eficiência, pensando em custos, área agrícola, industrial e logística,

10 – Ano-chave para a complementação definitiva entre combustíveis líquidos renováveis e tradicionais, usando a atual infraestrutura de distribuição.

Canavial paulista chegou muito próximo da casa das 80 toneladas por hectare na atual safra