Período foi importante para redução de dívidas e ganho de escala dos grupos considerados “sadios”

Em divulgação recente no portal “Radar Sucroenergético” o estudo do Pecege Projetos “Análise do desempenho econômico-financeiro do setor sucroenergético na safra 2019/2020” pode ser considerado uma foto histórica do ponto de partida em que o setor vira a chave de uma das piores crises de sua história.

Ainda precisando de mais tempo para se confirmar (pelo menos mais duas ou três safras positivas) o estudo já aponta um fato, a safra 19/20 gerou caixa para os grupos industriais do setor.

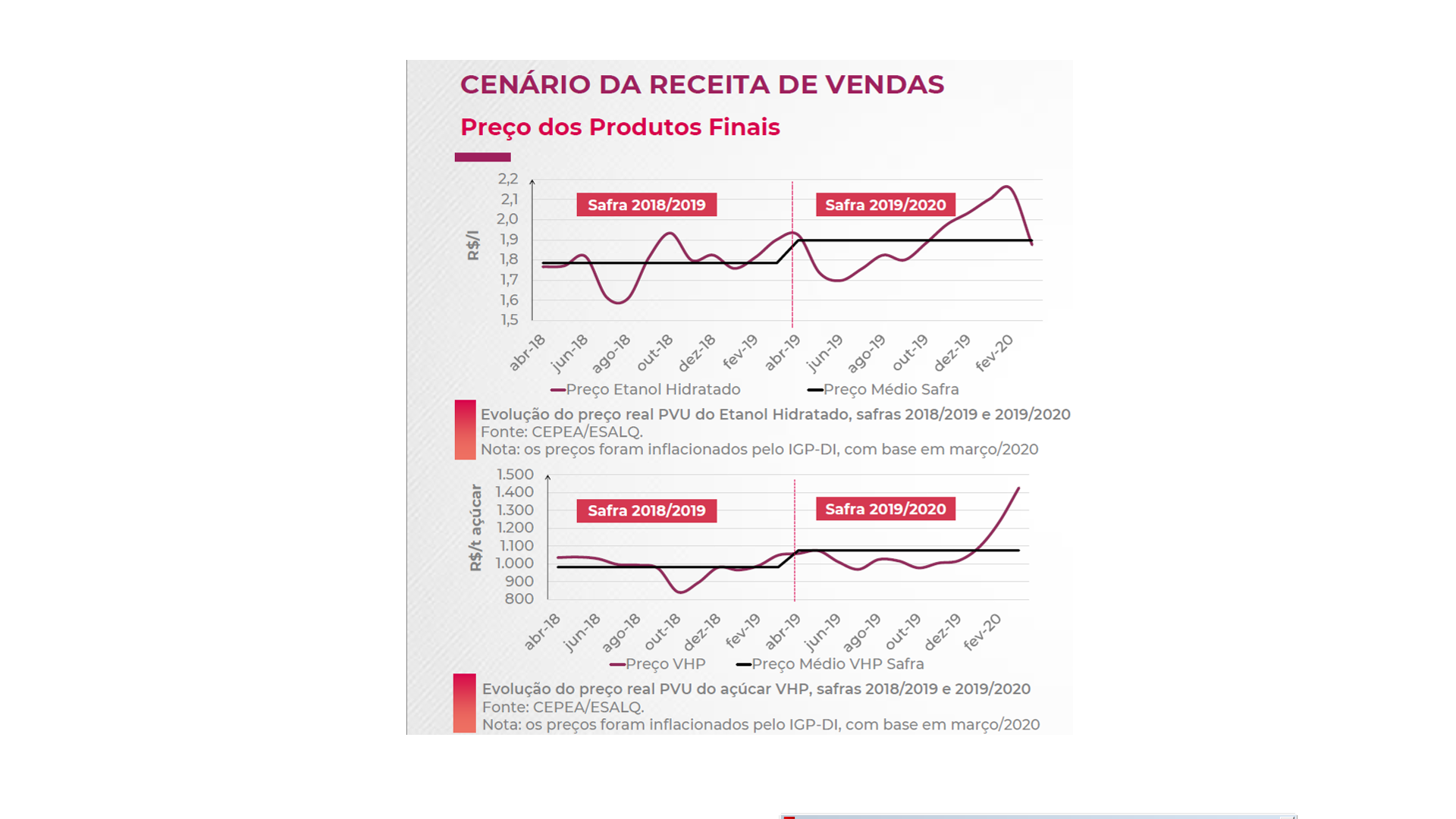

O primeiro índice que sustenta o resultado foi o preço do etanol hidratado, o trabalho mostra um comportamento discrepante entre a safra 18/19, com uma depressão importante entre os meses de junho e agosto (pico de moagem) com o valor (PVU – posto-veículo-usina, ou seja, valor na usina sem frete) do litro chegando a R$ 1,60 e picos de preços rápidos (outubro e abril) com baixa amplitude, não chegando ao patamar dos R$ 2,00 por litro.

Enquanto que na 19/20, houve uma depressão menor no primeiro terço da temporada (R$ 1,70) e depois um crescimento contínuo que perdurou e atingir a máxima em meados de fevereiro (R$ 2,20), contudo pouco depois sofreu vertiginosa queda, já influenciada pela pandemia, fechando o período próximo dos R$ 1,90.

Como argumento para a evolução, os autores acreditam no aumento da demanda registrado no segundo período e a desvalorização cambial que levou a gasolina a tomar rumos altistas.

Ao observar o açúcar (VHP), somando as duas temporadas, mesmo com um câmbio favorável, os valores não conseguiam ultrapassar os R$ 1,1 mil por tonelada, explodindo somente na virada de 19/20, quando chegou às vésperas do período 20/21 acima dos R$ 1,4 mil.

Para isso ocorrer, foi fundamental a queda nos estoques mundiais, influenciada pelo Brasil ter seu mix mais alcooleiro e a quebra de safras da Índia e Tailândia.

O terceiro ponto destacado foi a geração de caixa, e o principal conceito defendido foi de que se o aumento de receita foi suficiente para cobrir a alta alavancagem e parte dos custos influenciados pelo dólar, ele foi positivo.

Nesse caso o estudo diz: “Adicionalmente à alavancagem operacional, ressalta-se a forte indexação da receita do setor à moeda estrangeira. Os custos também o são, porém em menor medida. Em média, apenas 54,5% do custo agrícola é dependente do câmbio, enquanto a receita apresenta um percentual maior, seja aquela obtida por meio da exportação do VHP ou pelo pass-through da gasolina no mercado de etanol. Neste sentido, em um cenário de forte desvalorização do cambial, como aquele visto na safra 19/20, a receita cresceu de forma mais intensa que os custos de produção”.

Ao separar as empresas em grupos e analisando o tripé geração de caixa, liquidez (capacidade de arcar com todas as suas obrigações num curto período de tempo) e endividamento, no comparativo entre as duas safras, foi possível constatar que os dois grupos mais eficientes elevaram a geração de caixa, permaneceram com altos índices de liquidez e diminuíram sua alavancagem.

Os grupos C e D, embora tenham conseguido obtido melhor desempenho de caixa, os valores baixos não foram suficientes para melhorar a liquidez e, por elas terem muitas dívidas contratadas em dólar, a desvalorização cambial acabou elevando a alavancagem dos grupos.

Nesse cenário, o que se observou através da safra que termina hoje (20/21) foi um processo de consolidação do setor, onde os grupos mais saudáveis avançam, principalmente adquirindo lavouras, antes pertencentes àqueles com mais problemas.

Outro ponto são as formas mais eficientes que estão buscando para se capitalizarem, como utilização de CRAs (Certificados de Recebíveis do Agronegócio) e abertura de capital na bolsa, como aconteceu recentemente com a Jalles Machado e possivelmente acontecerá em breve com a Raízen.

Para quem acompanha o dia-a-dia do setor não tem dúvida que a temporada 20/21 teve cenário melhor em relação a 19/20, e que embora tenha a expectativa de uma queda na produção em relação aos fatores climáticos dos últimos meses, as perspectivas de mercado para 21/22 são positivas.

Fazendo com que a tendência do setor enxugar no número de grupos e até mesmo unidades industriais, mas não ter redução significativa de área, permanecendo no mercado players estruturados e assim com mais força para enfrentar períodos difíceis e lucrar nas épocas positivas cada vez mais se concretize fazendo com que essa próxima fase de crescimento seja a mais estável e sustentável da história.