Reflexões dos fatos e números do agro

Começando na arena internacional, tivemos uma das maiores mudanças de cenário observadas em décadas de análises. Como um tsunami, a crise do coronavírus bateu no planeta com efeitos trágicos como perdas de vidas e paralisia de atividades econômicas, sem precedentes na história recente da civilização. Passamos por revisões brutais nas perspectivas de crescimento do PIB mundial e resultados desastrosos sendo divulgados. Numa mudança de ambiente que jamais tinha visto na carreira, uma nova norma surgiu: temos que dar uma parada no mundo e no Brasil e diminuir, drasticamente, a velocidade de transmissão do vírus, lutarmos todos visando evitar o sufocamento do sistema de saúde e uma perda maior de pessoas nos segmentos mais vulneráveis, os mais idosos e os que têm mais riscos.

Parar uma atividade não é simples, ainda mais quando se tem um mundo organizado em cadeias integradas de valor, com muitos produtos perecíveis de logísticas sofisticadas e sensíveis. Os impactos são brutais, a começar pelo setor de serviços, que tomba de imediato, seguido da indústria e, por fim, a agricultura, uma vez que a comida é a última coisa a ser cortada por quem perde o trabalho e a renda. O interessante a quem me acompanha neste espaço mensal é que nada disso apareceu na coluna do mês de fevereiro. Ou seja, em pouco menos de dois meses uma mudança impressionante. Tempos difíceis pela frente.

A OMC (Organização Mundial do Comércio) traz um cenário catastrófico. As trocas globais em 2020 cairiam numa faixa entre 5% a 30%, espalhando destruição de valor em produtores, compradores, transportadores e outros. Estima-se que o PIB mundial, de uma expectativa anterior de crescimento ao redor de 3%, cairia de 5% a 6%, ou seja, nove pontos de diferença. Seria uma queda maior que a observada na última crise mundial, em 2009. Além dos danos econômicos, tem a questão da retomada da confiança pelas pessoas e empresas, que pode ser muito lenta, afinal o vírus pode continuar a ameaçar. Quanto maior a participação percentual do setor de serviços no PIB, como disse no primeiro parágrafo, maiores os tombos. Segundo o Bradesco, a economia dos EUA encolhe 1,5%, a da China cresce 3% (era 6%) e Europa cai 2,2%.

O mundo ajoelha-se ao vírus que trouxe muitas mudanças em curto espaço de tempo e ainda trará. O agro em geral será um dos setores menos atingidos, mas isso não vale para todas as cadeias produtivas e todos os setores, como veremos a seguir.

Uma das atividades que saiu à frente tendo benefícios na crise foi a dos supermercados, uma vez que houve uma mudança brutal do canal de vendas de alimentos, indo dos restaurantes, fast-food e outros tipos do chamado food service para o canal supermercadista. São números que impressionam. Na Inglaterra, o consumo em supermercados aumentou em 361 milhões de libras por semana, ao redor de 13 libras por casa por semana, um crescimento de 21% (Blacktower). Varejistas ingleses estão contratando milhares de pessoas, devido ao aumento da demanda, são quase 45 mil vagas oferecidas. Nos EUA, a empresa de pesquisa Chicory levantou um crescimento de 123% nas vendas on-line de supermercados, comparando com o mesmo período do ano anterior. Para os restaurantes, um cenário desolador.

Confirmando o que havia dito nas duas análises anteriores, a China, que está em estágio mais avançado no combate ao coronavírus, vai recompondo suas importações com uma política de elevação de estoques, consumidos durante os meses de parada. Porém, como parte dessa crise, a China exportadora vai sofrer com a redução do crescimento mundial e menores importações. Deve entrar firme comprando carnes e outros produtos do agro brasileiro neste semestre, sendo um fator positivo para nós, levantando os preços da arroba no Brasil e também das outras carnes. Frigoríficos que pararam (estima-se cerca de 5% a 10% da capacidade) deverão afiar as facas e cortar novamente. As cadeias de frangos, suínos e peixes creio que se beneficiam com mais exportações a preços melhores, principalmente as duas primeiras, mas terão como ponto negativo enfrentar insumos, principalmente rações, mais caras em reais.

Outro ponto de preocupação mundial, trazido em recente reunião da OMC neste final de março e documento conjunto lançado por ela, pela FAO e pela OMS, é o de garantir que cadeias globais de suprimento de alimentos não sofram interrupções devido ao coronavírus. Rússia e Cazaquistão já fizeram alguns bloqueios à exportação de trigo e outros produtos, Vietnã no arroz, Tailândia com ovos, entre outros casos que começam a pipocar.

A FAO acredita em perturbações no sistema alimentar mundial, pois os isolamentos podem atrapalhar as atividades produtivas, restringindo fluxos de trabalhadores migrantes, exportações, problemas de colheita por falta de mão de obra, entre outros. Isso pode acabar sendo um benefício ao Brasil, que está sentado sob uma safra recorde e pode colher frutos de eventuais aumentos de preços das commodities face a estes abalos das cadeias produtivas. Além disto, é uma chance para consolidar cada vez mais o Brasil como um fornecedor de alimentos confiável para a humanidade, que produz grandes excedentes para serem exportados, contribuindo para conquistar um espaço soberano no mundo, de nobre produtor de alimentos. Creio que nesta crise países onde tínhamos grandes dificuldades acelerarão as permissões para acessarmos seus mercados com produtos do Brasil. E isto pode vir para ficar.

O Brasil deve se posicionar para se oferecer como alternativa a um possível movimento de volta de políticas de seguridade alimentar em muitos países, depois dessa crise. É uma possibilidade apesar de que muitos não têm recursos e competência para executar políticas de produção própria de suas necessidades alimentares.

Outra tendência que deve ganhar muita força é o aspecto sanitário dos alimentos, ainda mais depois dessa crise sanitária, e o Brasil deve investir pesadamente nos mecanismos de controles, sejam públicos ou privados, para garantir a segurança dos alimentos para os mercados interno e externo.

Outra ação que pode representar uma oportunidade é que governos no mundo todo, inclusive no Brasil, terão que expandir gastos públicos para conter parte dos danos nos sistemas econômicos, da destruição de empregos e empresas, e uma parte importante desses gastos públicos irá para vouchers de alimentação, tentando garantir o básico para a sobrevivência das famílias, e isso pode se traduzir em aumento no consumo mundial de alimentos, ou na pior das hipóteses ajudar a neutralizar uma eventual queda.

O tsunami atinge o Brasil também violentamente. Já desanimados com os impactos do coronavírus, o novo Boletim Focus vem com incrível tombo, talvez a maior variação já vista em um mês. O PIB passou de crescimento de 1,48% para queda de 0,48% neste ano, permanecendo em 2,5% para 2021. O IPCA também caiu de 3,04% para 2,94%, ficando ao redor de 3,6% em 2021. No câmbio, a projeção é de R$/US$ 4,50 para 2020 e R$/US$ 4,30 para 2021, sempre considerando o final do ano. A Selic deve encerrar este ano a 3,5% e em 2021 em 5,0%. O destaque aqui é a queda sem precedentes da taxa de juros, ou seja, o custo do dinheiro caiu muito, resta saber de sua disponibilidade, uma vez que a incerteza e a desconfiança subiram muito e a concessão travou. Segundo o Bradesco, o PIB do Brasil cai 1,2%, com serviços caindo 1,2%, indústria caindo 0,8% e agricultura crescendo 1%.

Entre as medidas sendo aplicadas e sugeridas no Brasil estão: queda da taxa Selic, reforço do Bolsa Família, 13° salário antecipado e diferimento do FGTS, vouchers para trabalhadores informais e recursos do DPVAT para o SUS. Já se discute também reduções salariais temporárias no Executivo, Legislativo e Judiciário, nas três esferas de governo, que seriam importantes para passar à população que todos estão perdendo e se sacrificando, além do seu trabalho, com essa terrível crise. No mundo, desenham-se também políticas de cortes de juros, injeção de liquidez, linhas de crédito, alívio fiscal, supressão de obstáculos regulatórios, expansão do gasto público, retomada da confiança, envio de recursos às pessoas mais necessitadas, estímulos às pequenas e médias empresas, simplificação de estruturas decisórias, prêmios de seguro-desemprego às empresas que mantiverem empregos e acelerarem projetos de infraestrutura. Há uma vontade grande em governos e na sociedade de prover suporte a quem precisar. Esta injeção de recursos pode beneficiar o consumo de alimentos.

Neste momento de incerteza, o campo nos brinda com notícias animadoras. A Conab traz em seu boletim de março uma expectativa de produção de 251,9 milhões de toneladas de grãos, crescimento de 4,1% em comparação à safra passada, quase 9,9 milhões de toneladas incrementais. Já para a área cultivada, espera-se um crescimento de 2,4%, chegando a 64,78 milhões de hectares. A soja deve bater recorde de produção devido às boas condições climáticas, chegando a 124,2 milhões de toneladas com incremento de 2,6% da área. A área com algodão deve crescer 3,3%, enquanto que o milho segunda safra aumenta 2,1%. A primeira safra de milho registrou incremento de 3,2% na área e deverá produzir 25,6 milhões de toneladas. Aparentemente, a chuva vem caindo na segunda safra de milho, o que é absolutamente importante neste momento.

Na carona desses bons preços em reais e da produção citada pela Conab, o Mapa aponta para um valor bruto da produção de 2020 estimado em R$ 683 bilhões (8,2% acima do valor de 2019). De fevereiro a março, a estimativa subiu praticamente R$ 9,1 bilhões. Deve subir ainda mais com esse novo patamar do real (desvalorizado). Nas lavouras esperam-se R$ 448,4 bilhões sendo gerados (9% a mais), visto que na soja deveremos ter R$ 160,2 bilhões (16% a mais). O milho também cresceu 15%, chegando a R$ 74 bilhões. Nas cadeias da pecuária, o valor está em R$ 234,8 bilhões, sendo R$ 1,3 bilhão menor que a última projeção, mas ainda assim quase 7% maior que o ano passado. Imaginemos o Brasil doente e ainda sem a geração desse caixa, dessa renda, como estaria a situação.

Devido ao fechamento de alguns portos na Ásia e outras restrições, já era esperada uma queda em nossas exportações neste início de ano. Fechamos fevereiro com US$ 6,41 bilhões (Mapa), com queda de 6,3%. As importações do agro caíram (11,2%), e o superávit cai para US$ 5,35 bilhões (5,2% menor que fevereiro de 2019). Os grãos e produtos florestais perderam um pouco, apesar das carnes subirem 11,3%. Temos que correr atrás, pois no acumulado do ano estamos em 8% abaixo do primeiro bimestre de 2019. Foram US$ 12,27 bilhões vendidos. Vejam como é importante monitorar o comportamento da China, pois quase 31% das nossas vendas foram lá. A Ásia teria que compensar possíveis perdas na Europa neste ano.

Tal como na Europa e nos EUA, no Brasil as vendas em supermercados cresceram 20% nas semanas de restrições de circulação, em média. Alguns supermercados limitaram as compras de alguns produtos para não ter falta de estoque, mas a situação começa a se normalizar. Semanas atrás, segundo alguns varejistas, parecia véspera de Natal.

Esta corrida chegou a gerar alguns distúrbios de preços, com inflação na área de alimentos, uma vez que como a demanda deu uma estourada em duas semanas devido aos movimentos de abastecimento das casas e até de estocagem, e como em alguns casos houve problemas de interrupção de fornecimentos, e a oferta é dada, isso acarretou em aumento de preços em alguns produtos, que foram naturalmente distribuídos nas etapas da cadeia de distribuição. Essa situação deve se normalizar agora que as vendas estão de volta ao patamar tradicional.

Na soja e no milho temos situações bem confortáveis. Beneficiados pelo câmbio e por esses aspectos de consumo, os preços estão remuneradores e boa parte das produções vendidas já foi fixada, portanto não são fonte de preocupação neste momento dos impactos da Covid-19. Devem até ter uma demanda maior para rações com o aumento das exportações de carnes. Lembremos também que muitos agricultores fizeram compras antecipadas de insumos, logo uma estratégia vitoriosa em tempos de real mais valorizado. Estamos colhendo a nossa melhor safra de soja da história, praticamente concluída, e no milho podemos chegar a 100 milhões de toneladas. Os estoques de ambos nos EUA estão um pouco mais baixos.

Em março foi batido o recorde histórico de embarques de soja num mesmo mês, com um total de 13,3 milhões de toneladas. Neste ano já embarcamos 21,4 milhões de toneladas, 17% a mais que o primeiro trimestre de 2019. Somente em março, a China originou praticamente 10 milhões de toneladas (47% a mais que março de 2019). No trimestre, os chineses compraram 16 milhões de toneladas, 17% a mais que no ano anterior.

Como fator baixista, o USDA soltou a estimativa para a safra americana de 2020, com expectativa de crescimento de 8% na área de milho e 10% na área de soja. Esperam uma produtividade igual ou ligeiramente superior. Já as áreas de trigo e algodão seriam 1% menor. E temos a ameaça que deve ser observada no milho e na soja trazida pelo fechamento de muitas operações de etanol de milho nos EUA devido à queda brutal do consumo de combustíveis. Os destinos deste milho que seria processado, caindo no mercado internacional, podem derrubar preços e alterar as expectativas de plantio nos EUA em direção à mais soja.

Negativo foi ao algodão, que teve queda de preços devido ao coronavírus (17% em março), à postergação de compras de produtos têxteis e à parada de muitas indústrias têxteis, aliada ao menor preço do petróleo e maior competitividade da fibra sintética. Mas, boa parte da safra que vem já foi fixada a preços mais remuneradores e tem também o câmbio jogando a favor, embora perca um pouco de consumo, conta a ser paga mais adiante. Outro que perde é a seringueira, com as menores vendas de automóveis, pneus e artefatos de borracha com o fechamento de algumas fábricas e as dificuldades com mão de obra.

Entre os beneficiados do coronavírus está a nossa cadeia integrada do suco de laranja. Os preços subiram na Bolsa de Nova York praticamente 24% em pouco mais de uma semana e o consumo em março, naquele que é o maior consumidor do mundo, os EUA, cresceu 10%, algo que não se via nos últimos anos. Deve ter crescido no Brasil também. Por competência de nossa cadeia produtiva, esse movimento de mercado encontrará suporte do Brasil, que teve grande safra e tem estoques confortáveis para abastecer esse crescimento e melhorar as condições econômicas para este e o próximo ano. Precisamos agora tentar manter o consumo, fortalecendo o apelo de saúde e de “alimento líquido” do suco. Outras frutas que carregam alto conteúdo de vitamina C devem se beneficiar, entre elas o limão.

Outro beneficiado é o setor de papel e celulose. Devido à demanda por lenços, papel e embalagens, o setor vem trabalhando com grande capacidade para suprir produtos usados na assepsia.

O café também foi bem neste período. A demanda continua crescendo e o Brasil deve produzir grande safra, ao redor de 68 milhões de toneladas, sendo 50 milhões do arábica, crescimento de mais de 15%. Alguns concorrentes devem ter quebras, e o câmbio também ajuda a nossa venda. É preciso apenas observar a mudança dos canais e fechamento temporário das cafeterias, restaurantes e outros, caso o consumo seja compensado por vendas maiores no varejo. Lembrando que o canal de serviços trabalha mais com cafés premium, que podem ser mais impactados.

Para os produtos hortícolas, de um lado temos o consumo seguindo firme nos supermercados e varejões, mas tenho preocupações com outros formatos de venda, como as feiras livres, um dos setores que merece forte atenção para que possa voltar urgentemente a trabalhar com novas normas padronizadas de segurança e também aproveitar este momento para buscar soluções de entregas e ligação direta entre produtores e usuários via aplicativos, para que as cadeias de distribuição funcionem e com mecanismos criativos de crédito, embora também apresente dificuldades na mão de obra.

Não apenas nesta área, mas os aplicativos estão dando uma grande contribuição, e o uso foi praticamente “goela abaixo” no agro, como os que conectam caminhoneiros e a demanda por transporte de cargas, a digitalização de contratos e pagamentos, muitos marketplaces de peças e itens de reposição com serviços de entregas que cresceram em vendas e as operações financeiras digitais como emissão de CPRs (Cédula de Produto Rural), entre outras soluções simplificadoras, que vêm para ficar. Tivemos também grandes ganhos com a digitalização de procedimentos. Iniciativas neste sentido acontecem nos Ceasas e Ceagesp para diminuir o trânsito de pessoas. Muitos também foram para modelos mais elaborados de entrega, possibilitando que as centrais entreguem direto ao consumidor final ou pequenos varejos, usando a estrutura de motos das empresas de delivery de refeições.

Outro perecível que merece atenção é o leite, o qual soluções criativas também precisam ser pensadas para se evitar a perda do produto, cuja cadeia de suprimento é extremamente perecível e não conta com folga alguma. Teoricamente, o consumo não é para cair, mas questões de logística preocupam.

Na cadeia das flores o desastre é real, uma vez que boa parte de suas vendas se dá por canais que vieram a zero neste momento, que são os eventos, casamentos, exposições, missas, entre outros. Proporcionalmente, é a cadeia produtiva que terá a maior perda. Aqui, o necessário seria crédito e um suporte maior do varejo neste momento, abrindo mais espaço, fazendo campanha e dedicando parte do que ganhou a mais com outros produtos para atender ao setor de flores. Garden Centers e outros pontos de venda precisam voltar a funcionar. Conscientizar o consumidor que pode fazer sua parte também, afinal, “flores são o alimento da alma” e quem puder, nesta hora, consumir mais.

Apesar da taxa de juros provavelmente baixar a 3%, o crédito é uma área que preocupa, pois mesmo com esses resultados, cresce a desconfiança com as nuvens que pairam sobre o mundo. Além disso, tivemos alguns movimentos oportunistas de recuperação judicial de produtores e de quebra de contratos, e quando cai a confiança, todos perdem. É preciso muita atenção a este ponto, não é o momento de atitude oportunista. E isto precisaria ser monitorado de perto pelo governo.

Outro retrocesso que deve ser evitado nesta hora são iniciativas no âmbito estadual ou federal para aumentar a incidência de tributos sobre os insumos, sobre as atividades agrícolas, agroindustriais e sobre as exportações, as quais são nocivas para a competitividade, o ganho de mercados e o consequente aumento das exportações e geração de renda. Devem ser neutralizadas.

Muito além do vírus, o Rio Grande do Sul também merece atenção, pois é a história triste desta safra recorde brasileira. A produção foi dizimada pela seca, que castigou as áreas produtoras e algum tipo de financiamento para buscar a recuperação na safra seguinte deveria ser pensado, com prorrogação de pagamentos e outros mecanismos.

Um dos impactos positivos é o ganho de imagem ao agro brasileiro. Isto se deu por uma percepção coletiva da vantagem de brasileiros neste momento de crise, que estão sentados dentro de uma fábrica de comida quando o mundo tem diversos casos de desabastecimento e gôndolas vazias, e também pelo grande número de ações de ajuda acontecendo, por organizações coletivas ou empresas, aos menos favorecidos na crise do coronavírus. A CNA doou R$ 5 milhões ao Mapa, e frigoríficos financiaram a compra de testes, doações de muitas usinas do setor de cana de álcool gel ou líquido para ser usado como antisséptico e laticínios doando leite, entre outros casos louváveis. Fora essas doações, o setor se mobilizou fortemente para tranquilizar a população com documentos atestando o fornecimento de produtos, como foram cartas da Abitrigo, Abiove, ABPA e muitas outras.

Uma coordenação muito interessante para ajudar a sanar os problemas foi feita em Ministérios e Secretarias de Agricultura para garantir o abastecimento. É fato que o agro brasileiro tem suas atividades no campo transcorrendo normalmente, bem como as operacionais em cooperativas, tradings, portos e o mundo está prestando atenção e preocupado com a manutenção destas.

Muitos tiveram que lutar contra insanidades cometidas por agentes públicos dos poderes Executivo, Legislativo e Judiciário, dotados de falta de sensibilidade e noção de seus gestores, com proibições de fluxos e interrupções de entradas, entre outras medidas restritivas. Ações que ameaçam o fornecimento de componentes usados pelas empresas, bem como borracharias, lojas de peças e serviços de mecânicos fechados atrapalham o funcionamento da atividade, além da falta de restaurantes nas estradas. É preciso tomar muito cuidado com isto neste momento.

É fato que teremos um retrocesso no que vinha sendo feito no Brasil e, inevitavelmente, teremos a volta parcial do Estado no sistema econômico em algumas áreas, não descartando até a necessidade de se estatizar alguns serviços para depois voltar a privatizar, pois muitas empresas devem quebrar nesta crise. Resta a nós fazermos grande pressão para que a gestão deste processo seja transparente, eficiente e por pouco tempo.

O fato é que a crise do coronavírus nos mostrará um mundo diferente, podendo trazer maior solidariedade global e integração entre sociedades, algo meio esquecido. Momento de calcular mais os riscos, ter mais flexibilidade e adaptação, mais cuidado com o que foi chamado nestes dias de infotoxicação, ou seja, o excesso de informações falsas, alarmistas e desencontradas que só prejudicaram as pessoas. Um novo aprendizado virá e novas pessoas vão se sobressair e, no geral, sairemos desta com um aumento da nossa capacidade analítica. Simplicidade será a bola da vez.

Também tenho esperança que neste momento de crise, uma luz incida sobre a classe política para que ainda no segundo semestre de 2020 possamos concluir todas as importantes reformas estruturantes pendentes no Brasil, e que para atingir este objetivo, possam atender a um pleito que deve encontrar amplo respaldo da sociedade para se adiar as eleições municipais de 2020 para o ano de 2022 e, com isso, termos apenas uma eleição no Brasil a cada quatro anos. O momento exige sacrifício de todos, e o Brasil não merece sair de uma crise que ainda não sabemos o tamanho e entrar em processo eleitoral. É preciso, agora mais do que nunca, de pensar em levantar nosso povo após esse inevitável tombo.

Os cinco fatos do agro para acompanhar diariamente (talvez não diariamente, mas a cada hora) em abril são:

Os impactos do coronavírus na economia mundial, nas nossas exportações do agronegócio e nos preços das commodities;

Os graves impactos do coronavírus na economia brasileira e o andamento dos problemas, das operações logísticas, a governança política e a gestão da crise instalada;

O comportamento do clima na segunda safra de milho, não podemos ter problema na oferta;

China e Ásia: seguir as notícias dos impactos da peste suína africana na produção da Ásia nos preços e quantidades de carnes importadas do Brasil. O assunto ficou meio esquecido com a crise do coronavírus, mas segue presente,

As expectativas da safra a ser plantada nos EUA e os destinos do milho que não será usado para etanol.

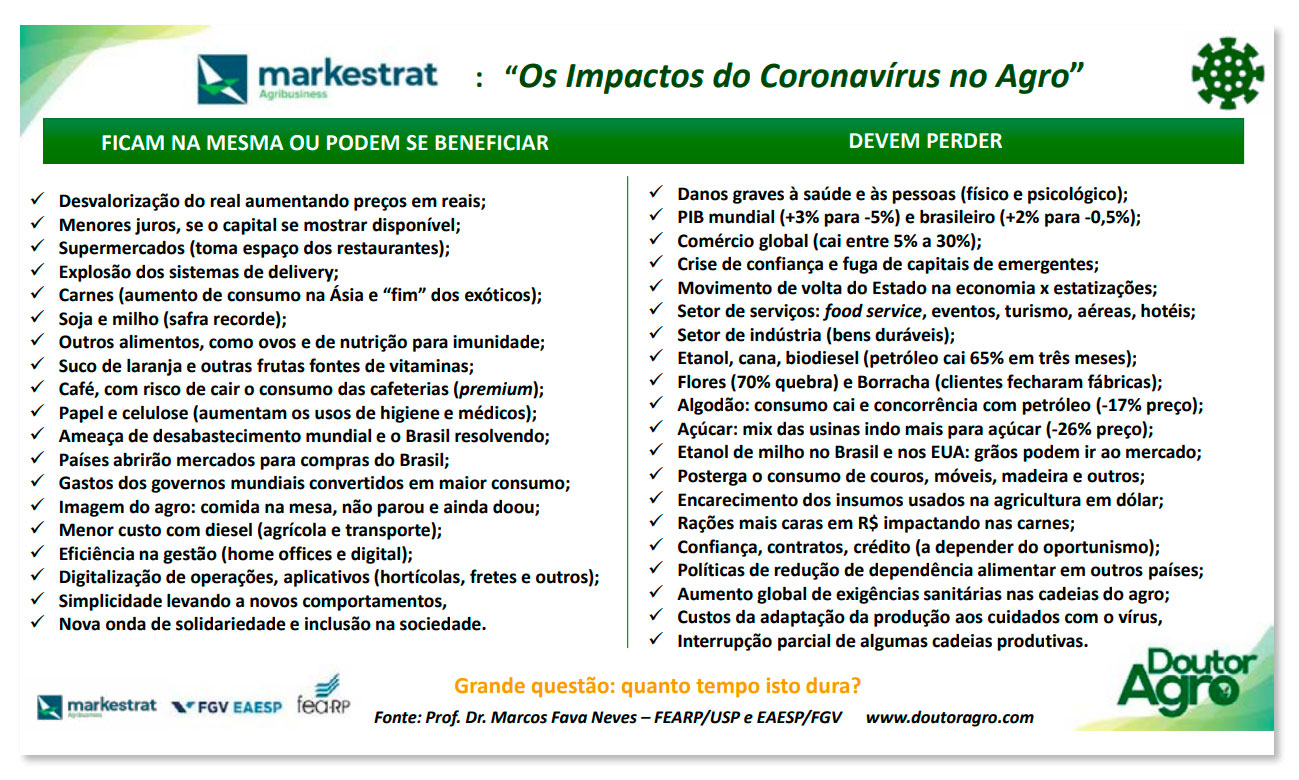

O quadro a seguir resume os possíveis impactos positivos e negativos vindos desta crise, quase que um resumo deste texto:

Reflexões dos fatos e números da cana

Na cana, o desastre é grande. Nunca vi na minha carreira uma mudança de cenário tão brutal quanto à sofrida pela cana em pouco mais de 30 dias. Teríamos uma das melhores safras dos últimos dez anos em produção e preços, mas a chegada da guerra de preços do petróleo e do coronavírus jogou por terra essa possibilidade. Um cenário de tragédia se instala. Ainda fica difícil prever o que pode acontecer. O preço do petróleo caiu 65% em um mês.

Com a queda drástica do consumo de etanol, parte do setor corre grave risco de ficar sem caixa para tocar as atividades, sendo que ao redor de 70% das despesas das usinas ocorrem nos seis primeiros meses da safra, de acordo com a Unica.

Em relação à safra, as consultorias Datagro, FGA e SCA colocam a produção entre 596 a 605 milhões de toneladas, ligeiramente acima das 579 milhões desta safra.

Segundo o Pecege, o custo de produção de cana na safra 2019/2020 foi de R$ 103,50 por tonelada. O clima ajudou a produtividade a saltar de 78 para 80 toneladas por hectare. O custo daria um valor de R$ 0,77 por quilo de ATR.

O Rabobank projeta que nesta safra brasileira que se iniciou em 1° de abril, o mix será de 45% para açúcar, quase 10% maior que na safra encerrada.

Segundo o Valor, estima-se que o RenovaBio pode movimentar mais de US$ 285 milhões nesta safra, considerando um valor de US$ 10 para cada CBio e as metas de 28,7 milhões de CBios (cada CBio equivale a evitar uma tonelada de carbono de emissão, na substituição de combustíveis fósseis por renováveis). Em 2021, a meta aumenta para 41 milhões de CBios. Esses créditos serão comprados na B3 pelas distribuidoras e, no futuro, por outros agentes econômicos. Quem os vende são as usinas, via certificação de eficiência energética.

No açúcar

A Datagro estima que as usinas do Centro-Sul aumentarão para 32,5 milhões de toneladas a produção de açúcar na próxima safra, 6 milhões a mais que nesta safra. A consultoria FGA estima em 33,4 milhões de toneladas, e a SCA Trading em 32,1 milhões, com um mix para o açúcar entre 40,7% a 42,6%. Com esta situação toda, teremos uma safra bem mais açucareira e o Brasil poderá colocar no mercado internacional entre 20 a 25 milhões de toneladas.

As exportações de açúcar da Índia em 2019/20 devem ser 20% menores, algo próximo a 4,5 milhões de toneladas. Os atuais preços não compensam as vendas, mesmo com o subsídio dado pelo governo de quase US$ 138/t.

Segundo o Rabobank, o déficit global de açúcar desta safra será de 6,7 milhões de toneladas, e na safra 2020/21 teremos superávit aproximado em 600 mil toneladas. A produção na Índia deve cair para 28,9 milhões de toneladas e no próximo ano voltar para 33,5 milhões de toneladas. Nesta safra a Tailândia tomba 44%, vindo para 8,6 milhões de toneladas, devendo ficar próximo disto no ano que vem. No consumo mundial de açúcar, o Rabobank aposta em estabilidade. Outras consultorias colocam o déficit no mercado mundial em cerca de 9 milhões de toneladas.

Na esteira do desastre do coronavírus, o preço do açúcar caiu quase 27% em pouco mais de 20 dias. Porém, um ponto favorável foi a venda antecipada de açúcar. Da safra 2020/21 estima-se em cerca de 65% a 80% do que será exportado já vendido a valores entre R$ 1.300 a R$ 1.400 por tonelada, com algumas fixações em R$ 1.500 por tonelada. Em relação ao hedge para a safra 2021/22, as principais consultorias estimam em cerca de 20% a 30%. O valor médio destas pela Archer é de aproximadamente R$ 1.440/t.

Algumas empresas preveem que a crise deve impactar também o consumo do açúcar. Para a Datagro, diminui em cerca de 2,7 milhões de toneladas da estimativa anterior. A queda, segundo a FCStone, é estimada em 200 mil toneladas, e da Czarnikow em 2 milhões de toneladas, deixando o consumo na safra 2019/20 ao redor de 187 milhões de toneladas. Acho ainda prematuro enumerar estas perdas, pois temos que lembrar que grande parte da injeção de recursos que os governos terão que fazer irá para as populações mais carentes, o que pode estimular o uso de produtos que tenham o açúcar como componente.

No etanol

O setor foi surpreendido no último dia de março com um anúncio dos agentes da distribuição alegando “força maior” em contratos de compra de etanol, feitos em alertas enviados às usinas. O fato é que a enorme queda no consumo exigirá muita união, criatividade e planejamento da cadeia produtiva integrada para que as perdas sejam minimizadas e compartilhadas. A queda enorme de vendas de combustíveis requisitará uma postura de elevado nível de todos, e comitês para discussão desse assunto serão fundamentais. Quaisquer atitudes de integrantes da cadeia produtiva que tenham dimensão de oportunismo, face ao momento vivido, não devem ser aceitas.

As vendas do etanol hidratado em janeiro (1,9 bilhão de litros) foram 2,2% maiores que o mesmo mês do ano passado, segundo a ANP, e em 2019 cresceram 16,3%. O mês de fevereiro ainda foi bom para as vendas de etanol. Segundo a Unica, pelas usinas do Centro-Sul foram vendidos 2,403 bilhões de litros, 2,5% a menos que o mesmo mês de 2019. No acumulado da safra, as vendas estão 9% maiores, pulando dos 28,43 bilhões de litros para praticamente 31 bilhões. Já na primeira quinzena de março, as vendas de etanol pelas indústrias do Centro-Sul foram de 1,103 bilhão de litros, queda de quase 10%. O hidratado caiu 16% e o anidro aumentou 5%, mostrando uma troca para a gasolina. De acordo com a ANP, o primeiro bimestre ainda fechou bem para o setor, com crescimento de vendas de 2,3%, sendo que em fevereiro havia sido vendido 1,773 bilhão de litros (2,5% acima de fevereiro de 2019).

Precisamos monitorar de quanto será a queda da venda de combustíveis neste mês. Segundo a Fecombustíveis, a queda será entre 10% a 20%. Esperava bem mais. Se for apenas isto, é uma boa notícia no meio do caos que se instalou. Já o Sindicom acredita num número entre 30% a 50%. Alguns postos em que conversei estimam uma queda em mais de 70%.

A Archer crê que a queda no consumo de combustíveis neste ano pode chegar a 3%. Segundo a S&P Global Platts, o consumo de etanol no Brasil em 2020 deve cair 2,4%.

O petróleo chegou a US$ 25 o barril, menor valor em 17 anos. O barril do Brent já caiu 50% em 2020. Segundo a consultoria INTL FCStone, a Arábia Saudita tem condições de aguentar o preço do barril em US$ 10.

Com a queda dos preços do petróleo, os valores do etanol terão que cair para jogar a queda da demanda em cima da gasolina, que teve baixa de 40% no preço do litro este ano nas refinarias. O preço representa apenas 27% do total ao consumidor, pois segundo a Petrobras, os demais componentes de custos são impostos estaduais (30%), federais (15%), anidro (14%) e margens da distribuição (14%).

As restrições à movimentação de pessoas nos EUA afetarão também o consumo de etanol de milho no país, que pode vir forte querendo exportar estoques. No caso do etanol americano, segundo a Platts, o custo de produção de um galão é de US$ 0,953 e os preços atuais estão em US$ 0,99.

Segundo o Pecege, os preços do hidratado nas usinas já estão ao redor de R$ 1,707 por litro no Centro-Sul, a um custo total estimado em R$ 1,781.

A Anvisa também liberou a volta do álcool 70% líquido no varejo, que estava fora do mercado desde 2002. Será vendido por seis meses em embalagens de 1 litro, visando normalizar a demanda nesta época de explosão do consumo por conta do coronavírus.

Creio que nesse momento cinco ações poderiam ser feitas:

1 - Linha de crédito para o início da safra e estocagem de etanol, uma vez que o dinheiro sumiu;

2 - Aumento de 10% (adicionais) na Cide, exclusivamente na gasolina, para arrecadação de recursos visando alocação na grave crise da saúde, de 1° de maio a 31 de dezembro;

3 - Isenção de PIS e Cofins por um prazo de seis meses;

4 - Aumento na mistura de anidro na gasolina de 27,5% para 35% de 1° de maio a 31 de dezembro,

5 - Linha de financiamento a produtores de cana no BNDES (via sistema cooperativista).

Para concluir, os cinco principais fatos para acompanhar em abril na cana:

1 - Acompanhar a política de isolamento e impactos no consumo de combustíveis no Brasil;

2 - Acompanhar os impactos do coronavírus no crescimento econômico mundial e brasileiro e nos preços do açúcar e do petróleo, principalmente;

3 - O clima e o andamento da safra no Brasil, com as restrições operacionais colocadas pela crise do coronavírus;

4 - Políticas que serão oferecidas pelo governo ao setor de etanol,

5 - O andamento da safra de açúcar no hemisfério norte e o déficit na produção advindo das quebras. Até agora as notícias são de aumento das quebras, o que seria bom para os preços.

Homenageado do mês

Desta vez nossa singela homenagem vai para o dr. Sérgio Campos Trindade, engenheiro químico brasileiro que foi, em conjunto com a equipe do Painel Intergovernamental sobre Mudanças Climáticas (IPCC), vencedor do Prêmio Nobel da Paz em 2007. Tive o privilégio de conhecer, participar de reuniões e trocar materiais com este grande incentivador da energia renovável e da cana. Sergio faleceu em Nova York, vítima do coronavírus.